破局智驾商业化 四方联合发布《中国智能驾驶商业化发展白皮书》

为加速智能驾驶技术价值转化,平安产险、汽车之家研究院、北京大学光华管理学院思想力课题组、中国汽车零部件工业有限公司四方联合编写《中国智能驾驶商业化发展白皮书》。3月30日,白皮书在中国电动汽车百人论坛(2025)正式发布。

白皮书围绕中国乘用车市场,对智能驾驶产业商业化进程与挑战进行深度剖析,结合对2600多位用户的线上调研,深入了解用户对智能驾驶功能的认知、使用体验和付费意愿,揭示智能驾驶如何通过“政策-商业-服务”三位一体变革,将社会价值转化为可持续商业动能。

一、产业演进:社会价值驱动产业迭代

智能驾驶技术正在成为提升社会效率、改善交通安全的重要突破口。美国公路安全保险协会的研究显示,L2+智能驾驶可以降低事故率40%,卡耐基梅隆大学的研究显示,未来L4级智驾能消除90%的人为失误。

此外,智驾技术也是汽车产业高质量发展的核心引擎,智能驾驶产业潜在规模巨大,带动万亿级产业发展,2024年我国智能网联汽车产业规模11082亿元,增速达34%,预计到2030年市场规模有望突破5万亿。

智能驾驶技术路线分为“单车智能”和“车路云协同”,二者相辅相成,短期以单车智能路线为主导,长期演进为车路云协同是必然趋势。单车智能是发展智能驾驶的基础,具有形成规模化和商业化周期短、投入相对少的特征。而车路云协同是智能驾驶模式的升级,其具备超视距感知和群体协同决策等优势,弥补单车的局限性。

然而,智能驾驶产业如今的困境也显示出,光有技术的快速迭代与创业者的热情并不足以支撑商业化的落地,除此以外还需要政策、商业模式、配套服务三大核心因素的完善与共同支撑,才能实现智能驾驶技术的商业化闭环。

二、制度完善:政策开放引导规模跃迁

政策层面的加速完善是推动智能驾驶产业快速发展的基础。随着国家和地方政府政策重心逐步由推动道路测试转向试点落地和实践应用,智能驾驶车辆上路运行已经具备了初步的政策支持。下一步,针对“单车智能”路线,仍需坚持逐渐“松绑”的政策基调,从试点测试、示范应用到上路通行依次打开绿灯;针对“车路云”协同路线,建议采用“扶持”的政策基调,推动基础设施数字化融合发展;对于智驾技术带来的潜在事故制定责任认定标准,明确各方事故责任划分规则。

三、商业落地:技术进步伴随模式升级

在中国市场,智驾技术商业化发展的现状是“单车智能”和“车路云”协同中国方案这两种技术路线并存。在以单车智能为主的技术路线中,又呈现渐进式和激进式两种发展路径。渐进式发展路径的主要落地场景是ToC端为主的私家车场景,车企通过全栈自研(如特斯拉、小鹏)或与科技企业合作(如华为鸿蒙智行生态联盟车企)提供解决方案。激进式发展路径的主要落地场景是ToB端为主从L4高阶智驾入手的Robotaxi出行平台场景, 采用车企 - 智驾科技公司 - 出行平台商 “金三角”合作模式共担风险。

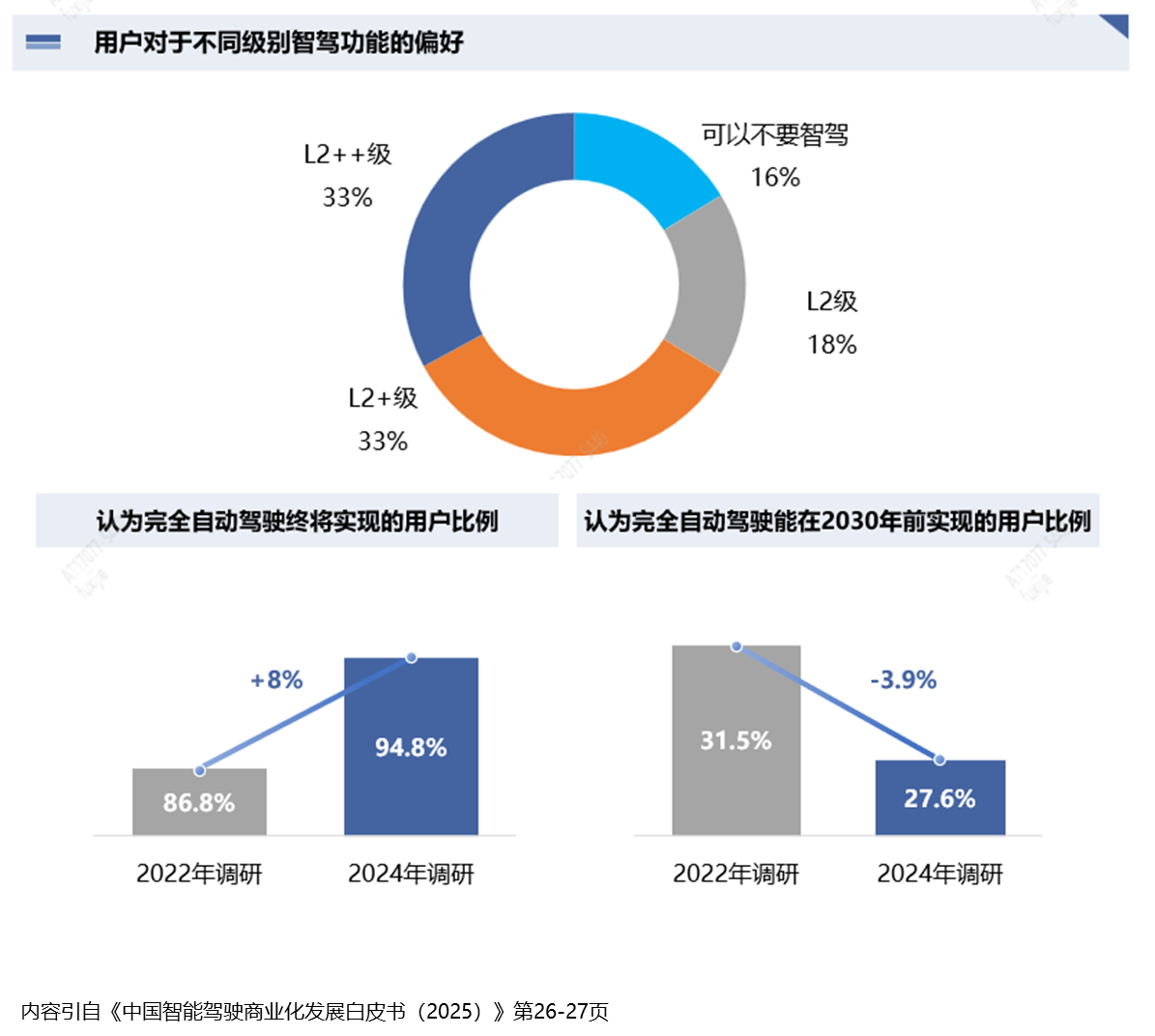

从用户视角看, 用户重视智驾功能,但认为高阶智能驾驶需要较长时间落地。仅有16%用户表示可以不要智能驾驶功能,而66%的用户已不满足于L2级别辅助驾驶。相比2022年,认为能在短期内(2030年)实现完全自动驾驶的用户比例从31.5%降低至27.6%。

现有车主对智驾的体验较好,但用户整体付费意愿下降。近六成车主对当前智驾体验满意,仅有6%车主表示不满意。不愿意为任何级别付费的用户比例从2022年的28%提升至42%。

商业模式的创新与适配是智能驾驶实现可持续发展的关键,通过对特斯拉、鸿蒙智行、小鹏和广汽集团的案例分析,我们形成以下行业发展的判断:

ToC端:

“全民智驾”及“智驾平权”举措将加剧“油电同价”时代即开启的市场竞争强度,并加速车企的优胜劣汰和企业间重组。随着比亚迪、小鹏等车企率先将高阶智驾软硬件作为全系车型标配,高阶智驾已经下探至10万级车型,“加配,不加价”的方式对其他车企的智驾产品竞争力形成巨大的挤压和冲击;正如比亚迪在发布会上所说,“智驾,不是选择题,而是必答题;不是加分项,而是入场券”。在此基础上,车企或只针对更高阶或更精细化场景的智驾解决方案时采用选装付费模式。

这一市场趋势要求车企将智能驾驶置于战略核心地位,紧跟智能驾驶发展步伐,从而持续提升品牌竞争力;非高端车型必须尽快普及智驾功能,高端车型需要积极探索差异化的智驾服务,以强化品牌溢价能力,提升用户体验。

领军车企要有开放的格局,处于追赶阵营的车企要有开放的心态、合作的智慧。领军车企应从单一的智能驾驶产品竞争,转向技术赋能和生态共建。通过软件授权、平台共享、芯片供应等方式,在产业链中扮演“赋能者”角色。对于仍处于追赶阵营的车企,更要发挥合作的智慧,通过借助领军企业的技术开放模式快速布局,避免高昂的自研成本,并在竞争中缩小差距。

ToB端:

从社会效益和商业化的角度判断,Robotaxi未来会逐步发展成熟。从中长期来看,随着生产模式由后装改造转为前装量产,车辆制造成本将大幅降低;同时随着技术迭代发展,安全员等人工成本也将进一步减少,规模化应用后必然会推动商业模式跑通。不仅如此,Robotaxi 具备显著的社会效益,包括降低出行成本、优化城市交通流、减少交通事故等。

车企通过提前布局和参与合作来捕获后续市场放量时的新增商机,根据自身优势,扮演生产制造商或出行服务商的角色。对于在制造端具有成本优势的车企,作为Robotaxi整车制造商,为出行运营商和智驾科技公司提供定制化的Robotaxi车型。对于在智能驾驶领域的领先车企,布局出行服务运营商业务,打造出行服务平台。

四、风险应对:保障机制赋能持续发展

保险服务的创新将是智能驾驶产业顺利过渡的重要支撑。智能驾驶带来新的风险与新的保障需求,特别是责任主体增多、责任认定更具挑战性。对于车企而言,在智驾责任险承保落地后,主要有三个诉求:一是理赔流程顺畅,二是保证客户的服务满意度、解决舆情事件,三是判责的公正性、权威性。

为满足智能驾驶时代下车企、消费者对于新技术应用过程中的创新保障和服务需求,平安产险首创了市场上智能驾驶责任险保障计划,通过风险保障+服务权益方案,产品设计上结合监管意见,充分创新,体现责任险特征。产品形态上与车险区分开,真正采用责任险方式,用累计限额和每次事故限额方式提供风险保障。覆盖八大类智驾保障场景和多项保障服务,希望能够通过这套方案,帮助整个智驾行业持续、健康、快速发展。

尽管面临多重挑战,但智能驾驶的发展与繁荣仍是未来坚定的方向。随着技术的不断进步、政策的逐步完善、成本的持续优化以及社会接受度的提高,智能驾驶必将迎来更加广阔的发展空间,为人类社会带来更加安全、高效、便捷的出行体验。虽任重道远,却未来可期,相关从业者会以积极开放的心态,寻找自身定位积极布局,发挥合作的智慧,抢占先机,迎接未来的巨大机遇。同时也希望通过政府、车企、科技公司与学术界协同,借助各方努力,让智能驾驶成为敢开、能开、愿开的安全出行方式。智能驾驶不仅仅是一项技术的进步,更是人类出行方式的一场革命,不仅要关注技术的突破,更应关注车主、关注用户的信任和日常的体验,期望借助各方力量,为智能驾驶的商业化落地贡献一份力量,使智能驾驶真正走进千家万户。

(审核:王璐瑶)