量化指增,占据下一个C位?

导语:指增基金本身有严格的成份股占比约束和跟踪误差的限制,能更好地对标业绩基准,是契合监管政策导向的品种,空间可期。

公募基金高质量发展的持续推进正在不断重塑行业。9月份,《公开募集证券投资基金销售费用管理规定(征求意见稿)》发布,引发对于未来债基格局变化的讨论;10月31日发布的《公开募集证券投资基金业绩比较基准指引(征求意见稿)》强调业绩比较基准的“锚”和“尺”的功能,意味着未来主动权益基金从产品格局、管理模式都将迎来深刻变化。

在本轮公募行业变革中,也会有部分品类异军突起——除了已经明牌的场外指数基金和ETF,量化指增也是一个不容忽视的领域。

国内首只指数增强基金诞生于2002年,但却一直是偏机构玩家和小众投资者的品类。但今年以来,指增基金数量呈现出加速增长,截至11月末,年内新成立指增基金产品数量已达160只,合计发行规模近900亿元。快速发展背后除了市场因素,也源于这一品类正迎来技术侧和监管侧的双重利好。

天弘基金作为指数大厂,2025年持续发力指增业务:新成立5只新产品,截至三季度末,公司指增产品线份额和规模较去年末分别增长44.85%和70.21%,远超公募指增产品的规模增速。天弘基金数据显示,持有天弘指增产品满6个月的投资者中,超90%的用户持有收益率均跑赢同期基金业绩比较基准。

产品布局:宽基两条线+较五大行业指增

截至2025年三季度末,天弘基金指数与数量投资部管理的量化指增基金已达18只,总管理规模突破120亿元,也是业内为数不多迈入“百亿规模”的量化团队。

来源:wind

在宽基指增的相对红海竞争中,天弘基金凭借多年积累和良好口碑,多只宽基指增产品的规模在同类中排名领先。Wind数据显示,截至2025年三季度末,天弘上证科创板综合指数增强的规模达到15.73亿元,在同类31只科创综指增基金中,规模排名第2;天弘创业板指数量化增强管理规模为8.88亿元,在同类18只创业板指增基金中,规模排名第3;天弘中证500指数增强、天弘中证A500指数增强以及天弘中证1000指数增强的管理规模水平也均处于同类前10(同类分别指跟踪中证500、中证A500、中证1000的指增基金,总数分别为77只、73只、46只)。

值得注意的是,为了满足投资者多元需求,天弘量化指增团队还针对沪深300、中证500、创业板指、科创综指四个宽基推出了两个指增产品线:指增1号,属于经典指增,追求长期更多超额;指增2号产品线,追求高胜率的稳健超额。

与多数同业主要聚焦宽基指增不同,天弘基金还建立了具备独特竞争力的行业指增产品线,是行业指增布局方向最多的基金公司。

对于行业指增产品,业绩基准的选择尤为重要。天弘基金在5年前着手布局时便瞄准投资者真实需求,精心选择各个行业方向的业绩比较基准。目前,五只行业指增产品的业绩比较基准有3只纳入了今年11月监管发布的业绩比较基准要素一类库,足见其在产品设计方面的深入洞察。

超额不难,难的是全面、长期稳定超额

覆盖广泛、梯队完整、工具属性鲜明的指增产品矩阵只是吸引投资者的第一步,但是指增产品能够脱颖而出的关键,还是在于能够获得稳定持续的超额表现。

截至12月2日,天弘基金旗下共有四只宽基指数增强产品运作满三年。2022年初成立的中证1000指增表现尤为突出,根据基金定期报告,截止2025年三季度末,近三年基金相对业绩比较基准(中证1000指数收益率×95%+银行活期存款利率(税后)×5%)超额达到33.80%。

数据来源:基金季报,数据截止2025.09.30

在宽基指增以外,这套追求长期稳定超额的运作方式,在行业指增产品上也实现了复制和拓展。目前天弘基金旗下五只跟踪不同方向的行业主题基金,自成立日以来的相较基准超额收益率在 5%~29%。

数据来源:基金季报,数据截止2025.09.30

产品矩阵整体突出的表现说明,在公司统一的量化体系支撑下,天弘基金指增产品呈现出高度一致的业绩输出能力。天弘基金数据显示,截至9月30日,过往持有天弘指增产品满6个月的投资者,超90%的用户持有收益率均跑赢同期基金业绩比较基准。

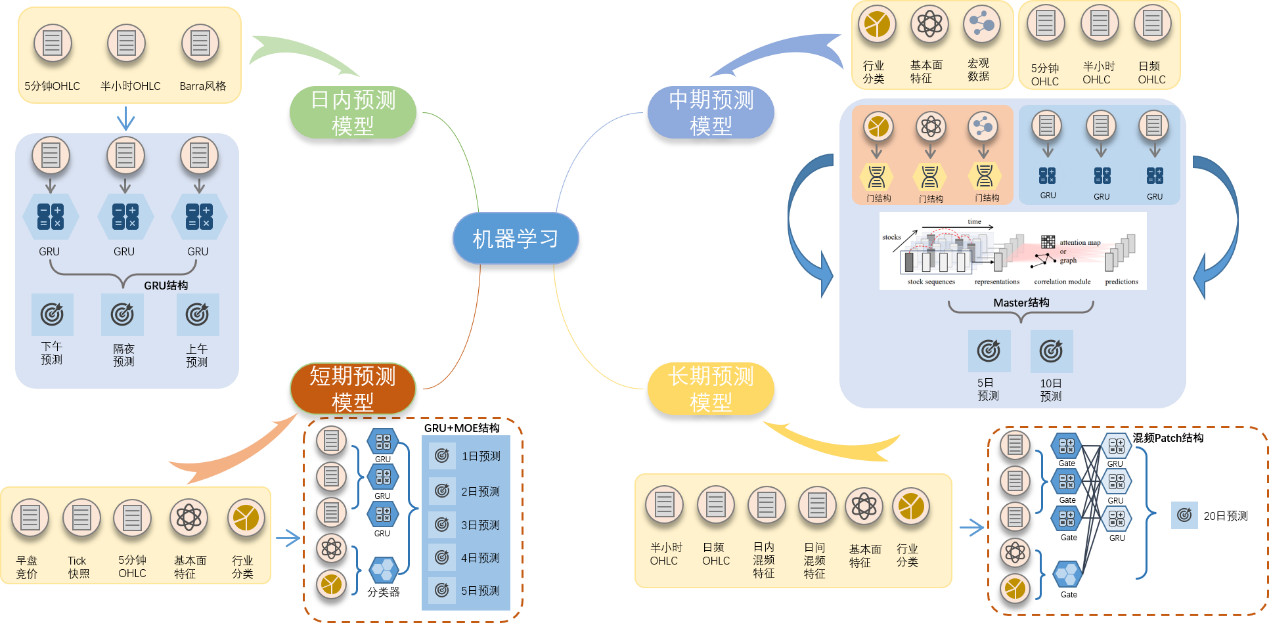

统一AI基座模型打造因子“炼金术”

量化多因子选股是比较常见的指增方式,投研团队根据对应的基准选择有效的阿尔法因子,并据此构建多因子体系下的股票组合,获取稳定的超额收益。

2023年以来,天弘量化团队在基本面多因子框架的长期积淀基础上,布局AI技术,全面引入机器学习、神经网络等方法处理高频量价、文本数据,挖掘非线性规律,并积极推动AI与量化流程的深度融合,并集合团队之力打造了AI基座模型。

具体看,在因子挖掘环节,团队不仅利用机器学习技术高效捕捉量价信号,更推动基本面信息与实时市场交易数据的交叉验证。目前,天弘量化指增约有70%以上的超额因子来源于AI学习。

在整个量化投研体系的顶层设计上,团队也已经做到了多元化与系统化。量化团队基于Level-2逐笔、快照行情及分钟/日频等混频数据构建的高质量特征库,目前团队已实现多AI模型、多预测周期的实盘应用。

数据来源:天弘基金

在风控层面,天弘基金量化团队在传统Barra体系的基础上,基于对A股市场特性的深刻理解,进行了深入的自研与定制化改造,构建了一套更具适应性的精细化风控体系,比如迭代优化成长、盈利、质量等传统因子的计算逻辑,根据本土化的产业链研究与投资逻辑重新进行行业分类等。

科学投研体系护航

在被动化投资席卷的今天,纯被动产品陷入同质化、拼资源的困境,似乎成为资管行业的一个痛点,但同时也隐现出构筑投研护城河的可能。

对不熟悉量化投资或者AI的人来说,一些有效的超额因子在某种程度上也是难以解释和理解的——反过来,容易解释和理解的因子,往往已经丧失了超额能力。可以说,对AI的使用已经成为获取超额的重要胜负手。

AI量化的竞争也是激烈的,基于科学投研体系下的专业分工协作、统一平台与严谨流程就显得尤为重要。

从IT基础建设、特征挖掘,到模型融合、风险控制等各模块,天弘量化团队都有专人负责,从而持续迭代,流水线式生产α,并纳入到统一的AI基座模型中。

指增基金是指数化投资浪潮中,赢得投资者长期信赖的重要工具,它的核心竞争力正如天弘基金所展示的,是长期稳定可持续的超额收益。这一能力已经初步得到投资者的认可。Wind数据显示,截至今年6月底,天弘指数增强基金用户数达91万,位列行业第5;个人投资者持有规模占比超96%,在指增产品规模排名前十的基金公司中,位居前列。截至9月30日,天弘基金数据显示,在天弘基金指增成立满6个月的产品中,用户平均持有时长超过7个月,这个持有时间远超普通指数基金大约1个月的持有期。

量化指增,即将占据下一个公募产品C位。

风险提示:观点仅供参考,不构成任何投资建议。指数基金存在跟踪误差。投资者在进行投资前请仔细阅读基金的《基金合同》、《招募说明书》等法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。市场有风险,投资需谨慎。过往业绩不代表未来表现。

(审核:王璐瑶)